Line Pay 與一卡通正式分家:台灣電子支付戰國時代的底層邏輯

2025 Dec 04 自己學習 行銷洞察 生活 AI 實戰筆記

Line Pay 與一卡通正式分家:台灣電子支付戰國時代的底層邏輯

最近 Line Pay 和一卡通正式分家。

介面混亂、轉帳找不到的人很多——老實說,我第一秒也以為是我自己按錯。

後來看更多資料,才確定這不是 UI 問題,而是台灣電子支付生態的一次「結構性分手」。

這種產業級分家,也讓我再次確認一件事:

科技產品可以很複雜,但算盤通常很簡單。

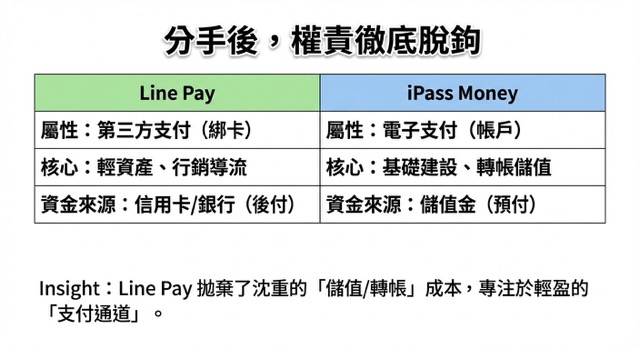

一、分家的本質:流量與金流基建的切割

過去 Line Pay 靠著大量入口流量,與一卡通的電子支付牌照維持合作。

但這段關係裡,兩邊扛的是完全不同的成本:

-

Line Pay:流量、生態、金融推廣變現(輕資產)

-

一卡通:儲值金、轉帳、法遵、金流基礎建設(重資產)

隨著市場演進,轉帳與儲值變成線上版的「吃力不討好」。

Line Pay:回到最擅長的角色

Line Pay 透過這次分家,把重成本的金流基建全數移出,自身回到:

-

綁卡支付

-

流量入口

-

金融推廣

-

消費數據變現

而不再承擔儲值與轉帳的高成本與高維運壓力。

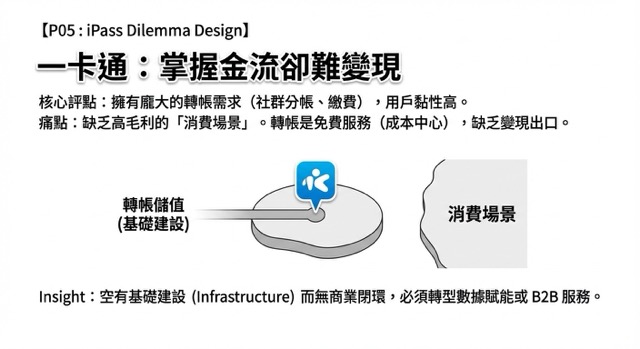

一卡通:擁有金流,但缺乏入口

一卡通握有大量儲值金(float)與轉帳用戶,但少了 Line Pay 的入口流量,需要證明:

「沒有入口,我能否自己變現?」

這是真正在市場裡的難題,而不是 UI 改版的噪音。

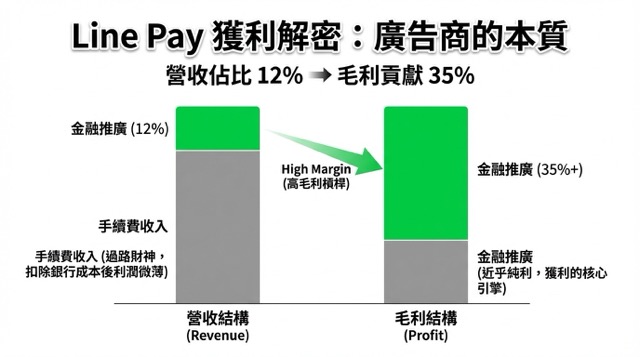

二、支付是假象,廣告才是本體:Line Pay 的真實獲利模式

市場上常誤以為支付量大=很好賺。

事實恰好相反:

支付手續費(Take Rate)低到無法提供健康的毛利。

真正的獲利來源是:

-

聯名卡合作

-

貸款導流

-

信用卡辦卡佣金

-

保險推廣

-

金融商品導購

雖然金融推廣只占約 12% 營收,

但毛利貢獻可高達 35% 以上。

Line Pay 的底層意義

Line Pay 的本質不是支付公司,而是:

「用支付當入口的精準金融廣告平台。」

你以為你在刷卡,

它其實在看你是不是下一個可能買保險或辦貸款的人。

三、真正的壓力不是街口,而是全支付的「零售場景」優勢

很多人以為 Line Pay 的最大對手是街口。

但真正的壓力來自 全支付(PXPay Plus)。

理由非常務實:

-

全聯的實體門市提供超大流量

-

CAC 超低(因為民眾本來就會去)

-

能直接取得真實購物行為資料

-

數據深度足以推算家庭結構與信用風險

-

零售=高頻=天然閉環

零售場景的降維打擊

純網路支付要補貼數億,也不用想複製出買菜行為的資料密度。

這種資料是天然的,不是行銷預算堆疊出來的。

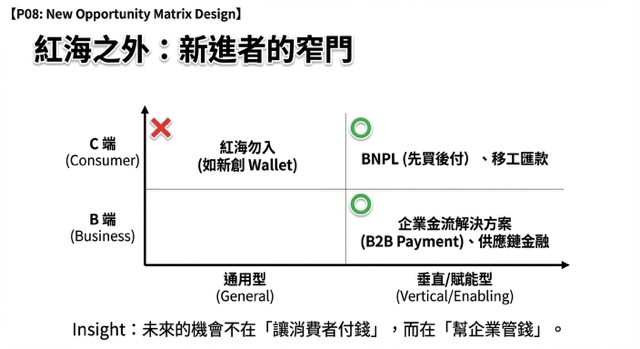

四、紅海之外:台灣電子支付還有新進者的空間嗎?

台灣 2,300 萬人口,電子支付帳戶數逼近 3,000 萬。

C 端支付市場早就是紅海。

但還是有藍海機會:

1. 垂直場景 BNPL(先買後付)

鎖定無卡族、學生、小白、小額信用需求者,

這是傳統信用卡與支付都沒吃下的領域。

2. B2B 金流與供應鏈場景

C 端很擠,但 B 端永遠有痛點:

-

供應鏈應收帳款

-

中小企業帳務整合

-

移工匯款

-

跨境小額金流

-

行業別金流(醫療、美容、補教)

這些小、醜、難,但是真正能賺錢。

五、結語:支付只是入場券,數據才是資產

Line Pay 與一卡通的分家不是負面事件,

而是台灣電子支付市場邁向成熟的象徵:

-

從衝用戶 → 看獲利

-

從補貼 → 看生態閉環

-

從支付交易 → 看行為資料

最終的勝負,不在誰家的 App 長得漂亮,

而是誰能讓資料流成為自己的飛輪。

最後,我也打開自己的電子支付 App 看了一輪……

嗯,我也忘了錢到底放在哪一個。

這大概是這個市場最貼切的註腳。

相關文章

為什麼中產階級開始買 Montbell?都市戶外市場的真正誕生點

始祖鳥賣的是身份,Uniqlo 賣的是便宜,那中間那塊市場呢?Montbell 靠零廣告、物料成本透明、供應鏈效率,卡進了一個過去不存在的位置。這篇用數據拆解都市戶外市場為什麼在此刻誕生。

- 2026 Jan 18

AI 為什麼連「開門」都畫不好?原來是空間理解天生缺件

AI 為什麼連「門打開、兩個人站前後」都畫不好?原因不是 AI 笨,而是它根本沒學過空間感,只能用語意猜圖,於是畫出各種奇妙怪圖。

- 2026 Jan 08

如想留言評分,請先 登入會員!