58萬人擠爆書展,為什麼出版社還在賠錢?台灣出版業的2,200本魔咒(2026/2 更新版 )

2026 Feb 22 商業分析

58 萬人擠爆書展,為什麼出版社還是在賠錢?——台灣出版業的 2,200 本魔咒

2026/2 更新版

2026 年台北國際書展,58 萬人次,追平疫情前的歷史紀錄。連四年成長。新聞標題寫的是「買氣強強滾」、「業績成長兩成」。

可是你如果把鏡頭拉遠一點,會看到一個完全不同的畫面。

書展最大的排隊人龍在哪?電子書閱讀器攤位。時報文化董事長趙政岷自己說:閱讀器折扣價極具競爭力,排擠了紙書的重度閱讀者,紙書平均購書本數下降。2025 年博客來首度參展帶來的不是紙本書,而是自有品牌閱讀器 BooksPad。2026 年 momo 也進場了。那些「業績成長兩成」裡面,有多少是 3C 消費?

文化幣讓 13-22 歲青年實質免費入場加送購物金(2 點送 1 點,門票 150 元直接變抵用金)。這是聰明的政策設計,確實把年輕人拉進了書展。但補貼花完就沒了。一個 18 歲的大學生在書展用文化幣買了三本書,回到日常後,他會每個月自掏腰包再買一本嗎?文化幣解決的是「門檻」問題,不是「習慣」問題。

2026 年書展還有 40 人座遊覽車展位、檳榔攤造型結帳區、BL 作家追星路線、1,300 場以上的活動。書展越辦越像文化嘉年華——這本身不是壞事,但它和「出版業的商業健康度」是兩件事。

最根本的問題:58 萬人次在 6 天內湧入,看起來壯觀。但台灣一年的圖書零售額大約 200 億上下,書展即使做到 2-3 億(已經很樂觀),也只占全年的 1-1.5%。書展像是一年一度的閱讀跨年——煙火很美,但煙火不是日常。

我是博客來博小編的忠實粉絲,看著他們這麼努力地經營內容、策展、寫書介,出版社也用心設計攤位、辦簽書會。但數字不會說謊。

那數字到底說了什麼?

74%:出版業真正的體溫

你花了一年寫一本書。出版社花了三個月編輯、校對、設計封面、送印。書上架了,擺在誠品的新書區,你拍了一張照放 IG。

然後呢?

根據台灣最大圖書印刷廠之一中原印刷的統計,2025 年有 74% 的新書首刷量不到 2,000 本,首刷中位數已跌破 1,800 本。再扣掉 30%-50% 的退書率,一本書的實際銷售量中位數大約落在 900 到 1,200 本之間。聽起來還行?

但 2026 年一本書的損益平衡點是 2,200 本。

你的書在簽約那天,有四分之三的機率連首刷量都不到損益平衡點。出版社知道。但他們還是簽了,因為整個產業三十年來都在玩同一場賭局——用下一本可能的暢銷書,去覆蓋前面所有賠掉的書。

這場賭局的數學,在 2026 年正式宣告失效。

一本書的生死算術

拿一本定價 420 元的標準大眾書籍來拆。這不是隨便抓的數字——文策院 2025 年第三季出版市場報告顯示,紙本新書定價中位數正好是 420 元(含套書),純單書中位數 400 元,較前一季持續上升。

通路平均回款率 55%,所以出版社實際拿到的錢是每本 231 元。扣掉變動成本(紙漿、印刷、物流)約 140 元,每賣一本書的邊際貢獻是 91 元。

固定成本呢?編輯人力、版稅預付、封面設計、行銷費用,分攤下來一本書大概 18 到 20 萬。

20 萬 ÷ 91 元 = 2,197 本,才打平。

每家出版社的固定成本差很多。最精省的獨立出版社如果把固定成本壓到 10 萬以下,BEP 可以降到 900-1,100 本。有趣的是,中原印刷的數據顯示主要類別(文學、童書、商業理財、心理勵志)的首刷量正好落在 2,200 本附近——出版社印的量就是對準 BEP,一本都不敢多印。

這個數字在三年前大概是 1,500 本。是什麼把它推上去的?三件事同時發生:國際紙漿和印刷成本漲了 15%、基本工資調漲帶動人事成本上升 10%、Meta 和 Google 的數位廣告競價越來越貴。

成本在漲,但書的定價幾乎沒有跟著漲(台灣讀者對書價極度敏感),通路回款比例也沒有變好。兩頭擠壓,損益平衡點就被硬生生推到了 2,200 本。

而 74% 的書,連印都沒有印到 2,000 本。

這中間的落差,就是整個產業的結構性虧損。

而且這個趨勢還在加速。中原印刷的六年追蹤數據:首刷 2,000 本以下的書,2019 年占 40%,2023 年 60%,2024 年 65%,2025 年 74%。人文社科和自然科普類更慘,首刷已低於 1,500 本。改版書占新書量的 25%,首刷只有約 1,200 本。

費米估算:中位數到底是多少本?

上面用的是「印量」數據。但印量不等於銷量——印出來不代表賣得掉。讓我用另一個方向交叉驗證。

Step 1:市場總產值。 財政部統計 2023 年紙電出版金額約 190-195 億元(Openbook 閱讀誌引用)。文策院《2024 文創產業年報》的「出版產業」數字是 1,050 億,但業界普遍認為這個數字包含了上中下游(印刷、經銷、零售),純出版端約 190 億更接近真實。

Step 2:年出版新書種數。 2021 年免稅政策後 ISBN 申請量從 3 萬多筆暴增至 5 萬多筆。但同一本書會有精裝/平裝/簽名版重複申請,加上電子書、有聲書、教科書、考試用書、漫畫。文策院 Q3 2025 報告顯示,單季網路通路不重複中文圖書新書為 6,960 種(不含漫畫、雜誌、外文、簡體),年化約 25,000-28,000 種。加上未上架網路通路的書,實際「大眾新書」約 30,000-35,000 種。

Step 3:費米估算。

總銷量:190 億 ÷ 實際成交均價約 300 元(定價打七折後)≈ 6,300 萬冊

舊書占比修正:業界共識舊書(Backlist)占總銷量 50-60%。文策院 Q3 2025 暢銷榜數據顯示,跨通路 Top 50 中超過 59% 是半年以上的舊書。取 60%,新書銷量約 2,500 萬冊。

均分計算:2,500 萬冊 ÷ 35,000 種 = 每種新書平均約 714 本

Step 4:平均 vs 中位數。 書籍銷售是冪次分布(Power Law),少數暢銷書拉高平均值。冪次分布下中位數通常低於平均值 30-50%。這樣中位數落在 500-800 本。

但中原印刷的數據給了更直接的路徑:首刷中位數 1,800 本 × 實銷率 50-70%(扣退書)= 實際銷售中位數 900-1,260 本。

兩個方向的估算,一個得到 500-800,一個得到 900-1,260。差異主要來自「舊書占比」這個變數。但不管用哪個數字,結論不變:絕大多數新書的銷量遠低於損益平衡點。

交叉驗證: 如果最精省的出版社 BEP 約 900 本,而業界共識「超過一半的書無法回本」,代表大量書籍銷量在 900 本以下——與上述估算一致。

財報上的資產,倉庫裡的炸彈

很多出版社倒閉前夕,財報上的「存貨資產」依然亮眼,但現金已經枯竭。這不是意外,而是會計制度和實際業務之間的致命落差。

財報視角:印出來還沒賣掉的書,是「存貨資產」。帳面上公司看起來有錢。

倉庫視角:躺在通路倉庫裡的書,其實是「潛在的退貨」。目前新書退書率常態是 30% 到 50%。

台灣圖書通路多採「寄售制」——書先鋪到通路,賣掉才結帳。這造成雙重打擊:

書鋪到通路倉庫時,出版社先開發票認列營收,但讀者根本還沒買。通路為了規避退貨風險,常態扣留 10%-20% 的貨款,票期長達 90 到 120 天。從付錢印書到真的收到錢,時間差長達 150 到 180 天。

退貨發生時更慘——原本認列的獲利歸零,還要額外付逆向物流費、理貨整新費、甚至報廢處理費。

庫存不是資產,是放在別人倉庫裡的定時炸彈。

根據中原印刷的數據,可以估算每年有多少書印出來賣不掉:

年新書約 35,000 種 × 平均首刷約 1,800 本 = 年供給量約 6,300 萬冊

市場實際消化的新書約 2,500 萬冊

每年新增滯銷庫存:接近 3,800 萬冊

將近三千八百萬本書,每年印出來,然後躺在那裡等著被退回或被銷毀。

更多人跳進來,但每家出的量越來越少

文策院 Q3 2025 報告揭露了一個看似矛盾的現象:出版社數量創下觀測以來的新高——845 家,單季增加 146 家。但其中 62% 是微型業者(每季只出 1-4 種書),他們只貢獻了全市場 13% 的新書。

頂端的集中度也沒有提高:前十大出版社的新書占比維持在 20% 左右。中間地帶在萎縮,更多個體戶和小工作室加入,但每家出的量更少、更保守。

這不是「出版業復甦」的訊號,這是「越來越多人在小賭」的訊號——賭注變小了,因為大家都輸怕了。

電子書不是救世主

每次聊到出版業困境,就有人說「電子書啊」。

電子書確實沒有庫存問題,但它不是零成本。製作一本高品質的流動版面電子書要 3,000 到 5,000 元,複雜圖文書更高。Apple 和 Google 平台抽成 30%-40%。把編輯、校對、行銷的人力成本分攤進去,單本電子書需要賣出 500 本以上才真正獲利。

台灣電子書市佔率大約 6%-8%。文策院 Q3 2025 的電子書暢銷榜數據有個有趣的發現:電子書暢銷榜中翻譯書占比高達 82%,遠高於紙本新書的 27%。這暗示讀者對翻譯書的需求仍在,只是購買管道正在移轉——但移轉的速度還不足以撐起出版社的營運。

對大多數出版社來說,電子書是「止血帶」——減少庫存賠錢的風險——但還不足以成為「輸血袋」。

兩條活路,一個最脆弱的位置

觀察 2023-2025 年的市場,能活下來的出版社走的是兩條路。

第一條:先賣再印。 從「Push(印出來再想辦法賣)」轉向「Pull(先確認有人要買再印)」。寫樂文化是代表案例——鎖定高含金量的分眾議題,透過 KOL 社群和募資平台預售,在書送印之前就用預售現金流收回製作成本。退書風險歸零,現金回收期從付款後 180 天變成收款後才印。

第二條:書是入口,不是終點。 親子天下是代表案例——針對焦慮家長提供全方位解決方案,書只是獲客的入口。真正的獲利來源是高毛利的後端產品:線上課程、有聲書 APP 訂閱、策展活動、IP 授權。非書營收佔比已經超越圖書銷售。

最脆弱的位置:純翻譯文學、靠舊書長尾過活。 翻譯書的預付版稅用美金計價,翻譯成本高,讀者的注意力又被 Netflix 搶走。文策院的數據顯示紙本新書中翻譯書占比已降至 26.9%,創近期低點。加上通路演算法改變後,舊書的自然曝光率趨近於零。現金流一旦斷鏈,帳面上的「存貨資產」救不了你。

出版業面對的——高品質人力密集、成本注定上漲、但定價被市場和通路雙向壓制——其實是台灣多個產業共同的結構困境。醫療體系的版本規模更大,後果也更系統性。延伸閱讀:健保帳單:台灣最不願意打開的那一張

上櫃出版社的財報:活生生的產業 X 光片

以上都是推估。有沒有真實的財報可以驗證?

有。台灣唯一純出版的上櫃公司——時報文化(8923),1999 年上櫃,財報完全公開。時報出版是台灣歷史最悠久的出版社之一,年出版數百種,涵蓋文學、商業、生活,是最接近「產業平均水準」的上市樣本。

先看營收:

| 年度 | 年營收 | YoY |

| 2021 | 4.41 億 | — |

| 2022 | 4.69 億 | +6.3% |

| 2023 | 4.27 億 | -9.0% |

| 2024 | 4.36 億 | +2.1% |

| 2025 | 4.47 億 | +2.7% |

五年複合成長率:0.3%。扣掉通膨等於衰退。

再看獲利:

| 年度 | EPS | 推算淨利 | 淨利率 |

| 2021 | 1.00 | ~3,040 萬 | 6.9% |

| 2022 | 1.13 | ~3,430 萬 | 7.3% |

| 2023 | 0.88 | ~2,670 萬 | 6.3% |

| 2024 | 0.93 | ~2,830 萬 | 6.5% |

(淨利以 EPS × 流通股數 3,038 萬股推算,資料來源:Yahoo 股市、HiStock)

一年營收 4.3-4.7 億,淨利只有 2,700-3,400 萬。淨利率 6-7%。 這是有規模優勢、有品牌知名度、年出書數百種的上櫃公司的利潤率。一般中小型出版社只會更差。

更直白的數字:時報文化一年辛苦出版幾百本書,賺到的錢大約是台北市一間三房住宅的價格。整間公司的市值約 6 億元——大概等於一棟中型商辦大樓。

這就是為什麼我說「以書養書」的數學不成立了:即使你是台灣最大的出版社之一,每年賺的錢也只夠付股利 0.8-0.85 元(近五年平均 0.88 元)。沒有多餘的子彈去賭下一本暢銷書。

(補充:時報文化的營收可能不只反映「純出版」,還包含版權授權、活動等收入。但這反而強化論點——即使多角化經營,獲利依然微薄。有興趣深挖的讀者可以到公開資訊觀測站查詢 8923 的完整季報。)

如果你正在寫一本書

這篇不是要唱衰出版業。能走到 2026 年還在的出版社,都有各自的生存智慧。

但如果你是作者,或者你正在考慮出一本書,有幾件事值得想清楚:

你的書能不能賣 2,200 本? 如果連你自己都不確定,出版社更不確定。不是他們不願意賭,是數學上賭不起了。

你能不能自帶流量? 在「先賣再印」的模式下,作者的社群影響力直接決定了出版社要不要簽你。這不公平,但這是現實。

書是不是你唯一的產品? 如果一本書除了賣紙之外無法創造其他價值——課程、演講、諮詢、社群——那它在 2026 年的出版市場裡,就是一張彩券。

出版業不會消失。但「以書養書」的時代已經結束了。文策院的暢銷榜數據說得最直白:2025 年第三季,跨通路暢銷書 Top 50 裡「當季+前一季新書」的占比只剩 40.5%,一年前還有 51.5%。換句話說,暢銷榜上超過一半的書是舊書——《原子習慣》出版七年了還橫跨六個通路的 Top 50。新書連暢銷榜都擠不進去,你拿什麼養下一本新書?

剩下來的,會是把書當成入口而不是終點的人。

三個數字,記住這篇就夠了

| 數字 | 意思 |

| 2,200 本 | 一本書的損益平衡點。但 74% 的新書連印都不到 2,000 本。 |

| 6.5% | 台灣唯一上櫃出版社時報文化的淨利率。一年賺的錢≈台北一間三房住宅。 |

| 1% | 書展 58 萬人次 6 天的消費,占全年圖書零售額的比例。煙火不是日常。 |

資料來源與推估方法說明

本文的核心數據來自以下來源,所有推估過程完整揭露以供檢驗:

上市公司財報

- 時報文化出版(8923.TWO)月營收、EPS 資料,來源:Yahoo 股市、HiStock。時報文化為台灣唯一上櫃純出版公司,1999 年上櫃,財報公開於公開資訊觀測站(MOPS)。淨利率係以 EPS × 流通股數推算。

印刷端數據

- 中原印刷 2025 年出版數據,由台灣最大圖書印刷廠之一持續更新,具高度代表性。

通路端數據

- 文策院(TAICCA)《2025 年第三季臺灣出版市場動態報告》:新書定價分布、出版社/品牌數量、暢銷書出版時間分析、翻譯書占比、電子書暢銷榜。資料基礎為博客來、金石堂、誠品、三民等四大網路通路公開書目,以及六個實體通路銷售排名。

產業總量數據

- 文策院《2024 臺灣文化創意產業發展年報》:出版產業營業額約 1,050 億元(含上中下游)

- 財政部營利事業銷售額統計:紙電出版端約 190-195 億元(Openbook 閱讀誌引用)

費米估算的不確定性

- 最大變數在「舊書占比」:若舊書只占 50%(而非 60%),新書平均銷量會從 714 本提高到約 900 本,中位數可能從 500-800 上修到 600-900。但結論不變——中位數遠低於 BEP。

- 「退書率」的範圍 30%-50% 來自業界訪談,不同類別差異很大。童書退書率較低,文學類較高。

- 本文使用的 BEP 區間(900-2,200 本)已涵蓋從最精省獨立出版社到中型出版社的成本結構差異。

相關文章

《劉潤五分鐘商學院》讀後心得:技法跟體系,兩個我都要

劉潤的《5分鐘商學院》如何用碎片時間建立商業思維?涵蓋商業邏輯、管理工具、營銷策略與個人成長的260個商業概念。適合職場人士快速學習的知識體系與實戰心得分享。

- 2020 Jan 14

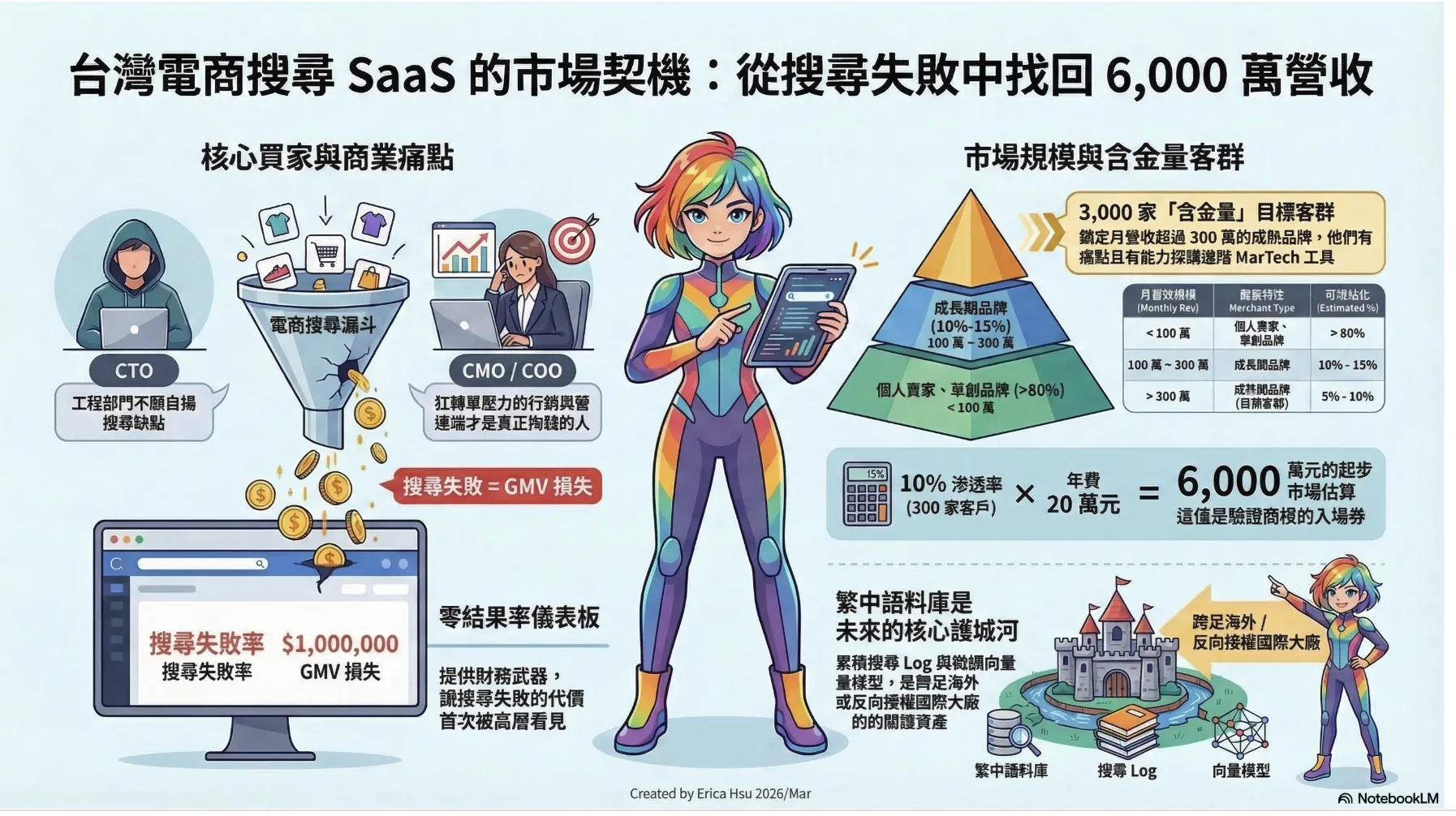

番外二:台灣電商搜尋的 SaaS 市場機會——3,000 家客戶與 6,000 萬的起步估算

從經濟部統計的 4,600 億純電商到 6,660 億含 OMO 線上市場,拆解台灣電商搜尋優化服務的目標客群結構。月營收 300 萬以上的中大型品牌約 1,500-5,000 家,以 10% 滲透率估算,年營收 6,000 萬元的起步市場。買單者不是 CTO,是 CMO。

- 2026 Mar 23

如想留言評分,請先 登入會員!