愛奇藝、Netflix、騰訊的 AI 賭局:誰在燒錢、誰在回收、誰在吹牛

2026 Apr 14 AI 實戰筆記 商業分析

從村上春樹的「文化鏟雪」說起

我一直記得村上春樹在《舞舞舞》(1988)裡的一段。

男主角是 34 歲的自由撰稿人,幫女性雜誌寫美食介紹、街頭店家評比這類稿子。他自己說,這份工作叫做「文化的鏟雪」——不是非寫不可的東西,但雪下下來了,總要有人鏟。

這個故事在 AI 與影像創作的關係從傳說變成日常的今天,特別有啟發。

那些把公式做熟、把類型做穩、把「合格內容」批量產出的創作者,就是 AI 時代的文化鏟雪工。寫得不差,但沒有自己的世界。可預期、可替代、可量產。AI 用效率覆蓋的邊界一天天往外推,原本以為只有最低階的內容會被吃掉,後來發現中階的也快了,連需要一點審美判斷的工作也開始鬆動。人類能守住的創新空間,比我想像中小得多。

不過 AI 強的是效率,不是創新。它能更快更便宜地做出「已經存在的類型」,但發明不出新類型。能建立宇宙、長出 IP、寫出有幽默感的東西,這些目前還不是它的場子。

把這句話放在心裡,再來看愛奇藝、Netflix、騰訊這三家在做什麼,會看得清楚很多。

先說結論

四家平台都在做 AI,但做的不是同一件事。

愛奇藝幾乎 All in,籌碼全押在「AI 改變內容製作」這個還沒驗證的命題上。騰訊是大戶人家,牌最好,但到現在還沒出手。Netflix 是精算師,只在確定能回收的地方花錢。優酷則是求生者,AI 對它而言是借阿里大家庭的工具活下去。

要看懂這四家,需要一套評估框架。

借用一個框架:類型脆弱度、IP 規範權力、細胞化團隊

易凱資本創始人王冉在 2026 春節拆解過 AI 對影視產業的衝擊,他提出三個工具值得借來用。我不會花太多篇幅介紹他這個人,因為對所有創作行業的人來說,重要的是工具本身。

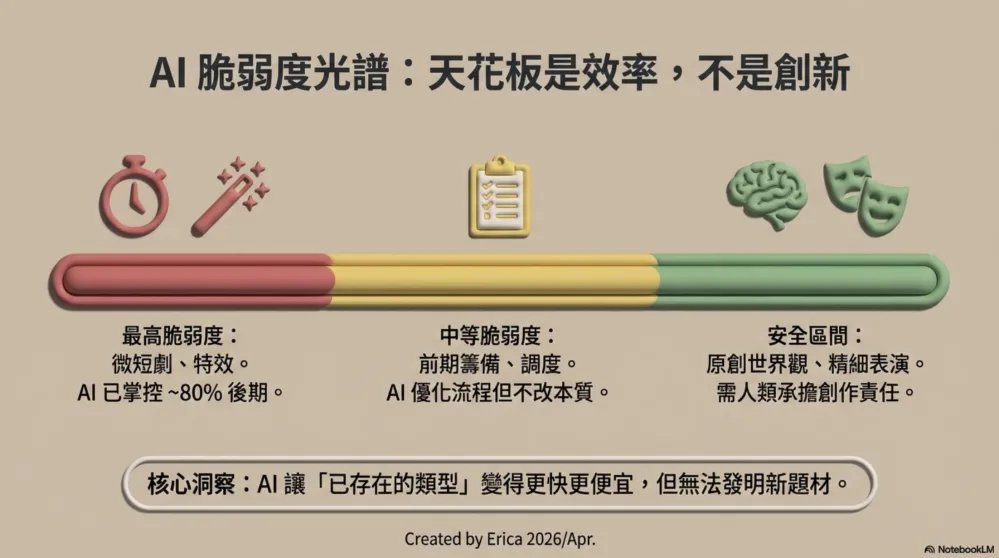

工具一:類型脆弱度

不是所有內容都同樣怕 AI。

| 脆弱度 | 類型 | 原因 |

|---|---|---|

| 最高 | 微短劇、漫劇、後期特效 | 結構化、可模板化、批量化。AI 已處理約 80% 後期流程 |

| 中等 | 前期籌備、中段演員調度、場景管理 | 流程優化型,AI 省時間但不改變本質 |

| 最低 | 原創世界觀建構、高美學判斷、精細表演 | 需要人承擔創作責任 |

一個反直覺的地方:AI 現在可以精準參考影史名場面,甚至因為演員常常跳拍、AI 反而掌握角色的完整人生經歷,所以 AI 在情緒選擇上有時比人類更有全局感。

但技術精準不等於創作判斷力。能做選擇,跟能負責這個選擇,是兩回事。

工具二:IP 規範權力(Canonical Power)

AI 時代最稀缺的資產是「規範權力」,也就是一個 IP 能不能持續擴展宇宙、同時維持敘事一致性。

能做到的 IP 有三個特徵:明確的世界觀、可連續展開的續季結構、能長出周邊(衍生品、線下活動、遊戲)。做不到的 IP 只是一次性消費,AI 時代價值歸零。

這呼應了開頭那個鏟雪比喻。掃雪型創作者沒有規範權力,他們的作品是用完即丟的。有規範權力的創作者,作品會長成宇宙。

工具三:細胞化創作單元

這是最大的好消息。未來影視製作的最小可行組織會長這樣:

- 核心資產層:IP(連續性世界觀)

- 人力引擎:10 人核心創意團隊(現在動輒 100+ 人)

- 基礎設施:AI 生產流水線

個人創作者的生存公式:IP 創造者 + AI 駕馭者。只會其中一個不夠。

AI 的天花板

王冉自己也指出:AI 在「安全美學邊界」內能高效複製優化,但無法擴展題材空間本身。AI 讓你更快更便宜地做出已有類型的內容,但發明不出新類型。

AI 的天花板是效率,不是創新。

這句話是評估後面每家平台的底層邏輯。哪些動作是效率收益(可信),哪些是創新宣言(待驗證)。

OTT 四大家的賭法

| 平台 | AI 策略一句話 | 已落地的東西 | 還在講的故事 |

|---|---|---|---|

| 愛奇藝 | 自建 AIGC 創作平台 | 納逗 Pro、微動漫 Q1 播放 12 億、劇本工坊評了 1.7 萬部劇本 | 「2-3 年內 AI 商業大片」 |

| 優酷 | 借阿里雲降本求生 | 虛擬拍攝 80 件專利、大文娛 Q1 首次扭虧 | 沒有面向市場的 AIGC 產品 |

| 騰訊視頻 | 有模型缺產品 | 混元大模型 130 億參數開源 | IP 全鏈 AI 整合零案例 |

| Netflix | AI 做商業決策,不做內容 | 推薦系統、InterPositive 收購、字幕 AI | $30B 廣告營收目標 |

愛奇藝的「矛」最前,但「盾」最薄。騰訊「盾」最厚(閱文+遊戲+微信),但「矛」遲遲沒出手。Netflix 不碰矛,專守效率和商業變現,恰好踩在「AI 天花板是效率不是創新」那條線上。優酷在阿里 AI 資源排隊順序裡是末位,能借的就借,沒餘力自建。

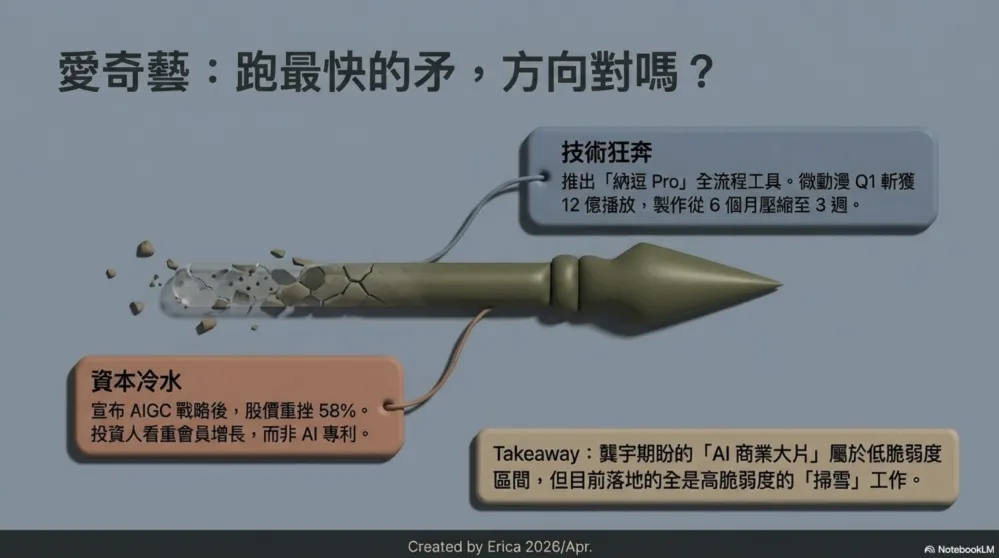

愛奇藝:跑最快,但跑的方向對嗎?

已落地

納逗 Pro(2026/3/30 發布)[L1 官方]

全流程工具,從劇本到分鏡到成片。整合自研「奇智大模型」加上可靈、海螺、Vidu、Wan 等模型,編劇、美術、分鏡、視效都有獨立的 Agent 矩陣。獨家功能「素材泛搜」和「大片提示詞」,調用愛奇藝海量影視資源訓練出的風格參考。

已產出作品[L2 媒體]

- 「鮑德熹·愛奇藝 AI 劇場」:《天問》《迷霧鎮》上線,另有 16 部排隊

- 微動漫:150+ 部原創,Q1 播放 12 億,製作週期從 6 個月壓到 3 週/集(90 秒)

- 近 1,000 個 AI 角色部署在「淘豆世界」,累計對話 10 億+ 次

劇本工坊

評估超過 1.7 萬部劇本,30 分鐘完成全劇本審核。用上面的脆弱度框架看,這是效率工具,加速篩選但不改變什麼是好劇本。

AI 廣告:點擊率比傳統高 20%(2025 Q2)[L2 媒體]

還在講的故事

- 納逗 Pro 目前沒收費,處於「預商用」階段

- AI 劇場作品是短片和動畫,不是長劇集

- 龔宇說「2-3 年內 AI 主導商業級大片」。但長劇集落在 AI 脆弱度最低的區間,2-3 年的時程可能太樂觀

市場怎麼看

愛奇藝宣布 AIGC 戰略後:2024 年股價跌 58%,2025 年再跌 3.5%,2026/3/30 納逗 Pro 發布日股價無反應 [L1 官方]。

原因很直接。投資人問的是會員增長和 ARPU,不是 AI 專利數量。愛奇藝 2024 年營收年衰 8%,會員增長明顯放緩。[L1 官方]

總結判斷

愛奇藝做的東西大部分落在傳統影劇的「高脆弱度」區間,微短劇、漫劇、後期加速。AI 在這裡效果立竿見影,所以微動漫 12 億播放是真的。但龔宇真正想要的「AI 商業大片」落在「低脆弱度」區間,那是另一回事。

換句話說,愛奇藝在掃雪這一塊跑得很快。但能不能用 AI 把雪變成宇宙,目前看不到證據。

Netflix:花錢最狠,但每分錢都精算過

已落地

推薦系統

80% 內容通過推薦被發現 [L2 媒體]。常被引用的「76,000+ 微型分類標籤」這個數字來自早期報導,未經 Netflix 官方確認。視覺個性化已確認:同一部片,動作片愛好者看到動作海報,愛情片愛好者看到感情線海報。

製作端 AI 使用

- 《The Eternaut》(阿根廷科幻劇):AI 生成建築崩塌 VFX(Visual Effects,視覺特效,指後製做出的電腦合成畫面,例如爆炸、數位替身、去老化),製作時間比傳統快 10 倍 [L2 媒體]

- 《Happy Gilmore 2》:生成式 AI 做角色去老化

- 《Billionaires' Bunker》:AI 用於前期服裝和場景設計探索

字幕與翻譯:與 Virginia Tech 合作,字幕製作從數週縮到數小時 [L2 媒體]

InterPositive 收購($6 億,2026/3)

Ben Affleck 的 AI 電影公司。核心業務是後期製作加速器:用 AI 建立既有素材模型,重新組合打光、調色、VFX。Netflix 預估下線成本可降 10-20% [L3 分析]。本質是一次性支出買效率工具,不碰內容生成紅線。

Netflix vs 德國配音員:效率工具的社會邊界

2025 年 5 月,Netflix 推出 DeepSpeak AI 配音系統,先在韓劇和西班牙劇試點。數字很好看:觀眾使用 AI 配音時完成率提升 15%。Netflix 看到數字後,6 個月擴展至 40+ 語言。[L2 媒體]

然後新合約來了。配音員同意錄音用於 AI 訓練,沒有額外報酬。

德國配音員協會 VDS 的 600 名成員絕大多數拒簽。有位資深配音員留言:「這等同讓演員親手簽署自己被取代的條款。」[L2 媒體]

法律專家評估:合約可能違反 GDPR、歐洲版權法、損害人格權。Netflix 的回應:「若繼續抵制,改用字幕取代。」

SAG-AFTRA 在美國有法律保護。歐洲、亞洲、拉美的配音員呢?沒有。這是全球影視業最赤裸的 AI 換血案例。效率贏了一局,同時也暴露了 AI 商業模式的脆性:再強的工具,也要被人認可才能商業化。

為什麼 Netflix 比中國平台保守?

三件事擋著它。

工會方面,WGA 2023 規定 AI 產出非「literary material」;SAG-AFTRA 談判在即,德國事件後工會更強硬。法律方面,全球版權訴訟風險懸在頭上。品牌方面,《The Brutalist》用 Respeecher 修口音都引發輿論爭議。

總結判斷

Netflix 走的路線是「AI 天花板是效率不是創新」這條線的標準答案。不追求 AI 生成內容,專注推薦、壓成本、賣廣告。CapEx 從 2023 年 $34.9 億增到 2024 年 $43.9 億,多出來的主要是 GPU 和數據中心 [L1 官方]。

它沒有試著把 AI 變成創新引擎。它只是把 AI 當成讓現有引擎更有效率的潤滑劑。這份克制可能正是它最聰明的地方。

騰訊視頻:最好的牌,最慢的手

已落地

- 混元大模型 2024/12 上線視頻生成功能,130 億參數,業界最大開源模型 [L1 官方]

- 2024 Q4 AI 資本支出 390 億元 [L1 官方]

該有但沒有的

- 沒有面向創作者的 AIGC 工具平台

- 微短劇 AI 生成仍在探索

- 閱文「作家助手妙筆版」據稱支援場景富化,但跟視頻端整合有限 [L3 單一來源]

理論上最強的 IP 全鏈

閱文(網文 IP)→ 騰訊視頻(影視)→ 騰訊遊戲(遊戲改編)

AI 理論上可以加速這整條鏈:自動評估 IP 改編潛力、快速生成概念片、衍生品 AI 設計。但目前沒有一個官方整合案例。

這條鏈是「IP 規範權力」的教科書範例。閱文坐擁海量網文 IP,騰訊遊戲可以衍生,微信可以裂變。問題是騰訊的「賽馬制」讓各事業群各自為戰。跨部門 AI 整合需要頂層推動,而馬化騰在 AI 議題上一直「務實不急進」。

總結判斷

騰訊的盾是四家最厚的。它在賭 IP 護城河能撐到 AI 成熟,再後發追上。風險:如果愛奇藝的 AIGC 生態 2026-2027 跑通,窗口期會縮小。但騰訊也在押反向:愛奇藝跑不通的機率更大。

全球戰場:誰在真的用?

好萊塢正在從「偷偷用」走向「公開用」。

《The Brutalist》是今年奧斯卡黑馬,製片團隊讓演員花幾個月練習匈牙利語口音,然後用了 Respeecher AI 修音。剪輯師後來解釋:「大部分匈牙利語對白都有他本人的聲音,我們只是替換某些字母和音節,讓口音一致。」[L2 媒體] 技術上沒問題。但觀眾知道後炸鍋了,不是因為聲音有問題,而是「為什麼不透明」。

《Emilia Pérez》也用 Respeecher 克隆歌聲,處理演員無法達到的音域。Robert Zemeckis 的《Here》用 Metaphysic Live 做 Tom Hanks 和 Robin Wright 的即時去老化,導演在片場就能看到效果。Amazon《House of David》第二季更直接,實驗性插入了 350 支 AI 鏡頭 [L2 媒體]。

技術上 AI 已經行了,商業上透明度才是瓶頸。奧斯卡正在研究:2026 年起是否強制揭露 AI 使用 [L2 媒體]。

VFX 後期是 AI 滲透最深的領域。MARZ 的 Vanity AI 系統去老化速度比傳統快 300 倍(分鐘對比數週),已被 Netflix、Warner Bros、Paramount 採用 [L2 媒體]。DNEG、Framestore、PhantomFX 已將 AI 標準化應用於摳像、數位替身、群眾場景擴增。

Disney-Sora 破局:全球最強 IP 方都賭輸了

2025 年 12 月,Disney 宣布對 OpenAI 投資 10 億美元。合約內容:OpenAI 獲得 200+ Disney IP 角色授權,迪士尼、Pixar、Marvel、Star Wars 的角色都可以用於 Sora 生成。[L2 媒體]

這筆交易邏輯清晰:Disney 把 IP 規範權力當貨幣,換取 AI 工具層的使用權。完美映射「盾為王」的邏輯。

但 2026 年 3 月,OpenAI 突然關閉 Sora App。更狠的是,Disney 在關閉前不到一小時才被通知。Disney 隨即公開撤回 10 億美元投資 [L2 媒體]。

為什麼?計算成本。Sora 每分鐘消耗的計算資源是 ChatGPT 的 10-15 倍,2025 年 OpenAI 營運虧損超過 50 億美元。繼續燒 Sora,公司扛不住。加上 Sora 早期被爆用來生成 MLK Jr. 的不當影片,法律風險纏身 [L2 媒體]。

這件事戳破了一個幻想。連迪士尼這個全球最強 IP、最強資本、最強談判力的玩家,都在 AI 內容生成這條路上碰壁了。Sora 的瓶頸不在 IP,不在錢,而在三個結構性問題:

- 計算成本:AI 影像生成的邊際成本沒有想像的那麼低

- 法律風險:生成內容涉及版權和社會輿論,比編劇還複雜

- 商業模式不通:生成內容不能直接變現,前期投入巨大

如果 AI 內容生成是一個賭注,Disney 已經輸了。愛奇藝的納逗 Pro、騰訊的混元大模型,如果商業迴路走的還是「用生成內容賺錢」,都會面臨同樣的困境。

微短劇實戰:當「雪山救狐狸」在台灣 Threads 洗版

一隻醬板鴨改寫了傳播規則

中國的 AI 微短劇案例,台灣讀者通常無感。《氣運三角洲》3 人 5 天破 2 億播放、《興安嶺詭事》90% 場景 AI 生成,這些數字你看了大概沒什麼感覺,因為內容本身跟你沒關係。

直到 2026 年 3 月,「雪山救狐狸」狂掃台灣的 Threads、Dcard、Instagram。

故事是這樣的:一個樵夫在雪山救了一隻受傷的狐狸,留下一隻醬板鴨給牠過冬。多年後,一名身穿紅黑刺繡俠客服的神秘女子上門詢問:「你可曾在雪山救過一隻狐狸?」樵夫期待狐狸報恩。對方冷冷回:「我不是那隻狐狸,我是那隻醬板鴨。」一槍把樵夫轟了。

這支影片的原創者是貴陽一家醬板鴨業者的新媒體運營主管艾林俊吉,4 人小團隊。他們本來只是想做日常宣傳。第一支用 AI 工具「即夢」和「小雲雀」生成,耗時 5 小時,成本人民幣 40 元(新台幣 180 元)。風格刻意復刻邵氏電影。

結果一夜爆紅。截至 2026 年 4 月,相關話題在中國各平台累計播放破 50 億次,#雪山救狐狸 話題單獨累計 2.1 億次播放,獨立劇情版本超過 100 個,二創超過 3,000 條 [L2 媒體]。連蔡依林都親自翻拍,人民日報、中國郵政、反詐中心都跟著做政令宣傳版。

台灣 Threads 為什麼也跟著瘋

根據《網路溫度計》調查,3 月 9 日起 Threads 開始大量出現「雪山救狐狸」相關短片,3 月 14 日達到單日聲量 719 筆的高峰。網友熱議的關鍵字是「醬板鴨、狐狸、核彈、聖誕老人、大雪山」這些荒誕復仇者。

台灣讀者對中國的 AI 短劇平常沒興趣,這次不一樣。原因有三個:

第一,梗的密度高過內容的厚度。觀眾不在乎「是不是 AI 做的」,在乎的是「下一個復仇者會是誰」。AI 的假感,反而讓荒謬更荒謬,變成笑點本身。

第二,邵氏美學是兩岸共同的記憶資產。武俠片那種光線、構圖、女主角站定看你的眼神,是 60 後到 90 後都能秒讀懂的視覺語言。AI 在這裡做的不是創新,是高效復刻一個共同的文化記憶。

第三,二創門檻低到所有人都能玩。只要把「醬板鴨」換成自己想罵的任何東西,就是一個新版本。網友做了「雪山本人」「核彈」「聖誕老人」「麋鹿」各種版本,台灣甚至出現過「我是那杯被你忘掉的珍奶」這種本地化版本。

生意有沒有做到?

有。艾林俊吉的公司全平台漲粉超 5 萬,醬板鴨銷量增長 10%-15% [L2 媒體]。

回到掃雪那個比喻

「雪山救狐狸」是純掃雪型內容嗎?乍看是。AI 生成、低成本、模板化、可批量。

但仔細看,它不是純掃雪。它有一個東西:幽默感,而且是建立在文化共通記憶上的幽默感。狐狸報恩是中國民間故事的經典套路,邵氏電影是華人共同的視覺記憶,反轉是無厘頭喜劇的核心結構。這三層東西交織起來才產生那個笑點。

AI 做了視覺執行,但那個梗本身是人想出來的。一個 4 人小團隊用一個荒謬到極致的點子,產生了 50 億次播放。

這個案例同時驗證和挑戰了那個鏟雪比喻。它驗證的是:純執行層的工作確實已經被 AI 吃掉。它挑戰的是:在執行層之上,「想到那個梗」的能力依然稀缺、依然值錢、依然只有人類做得到。

數字補充

- 2026 春節檔:AI 漫劇佔短劇 29.4%,AI 仿真人劇從 7% 飆升至 38% [L2 媒體]

- 單集成本降至 500 元 [L2 媒體]

- AI 仿真人短劇全片可控制在 20 萬元以內,比精品真人短劇便宜 90% [L2 媒體]

- 2025 年微短劇市場 677.9 億元,同比增長 34.4%,用戶 6 億+,佔全網 59.7% [L1 官方]

護城河悖論

微短劇落在脆弱度最高的區間。AI 效果立竿見影,但這也意味著護城河趨近零。當所有人都能 3 天出一部,內容差異化消失,變成純粹的流量加分發遊戲。

對愛優騰來說,微短劇是「必須做但不能只做」的事。愛奇藝推「優質微短劇千部計畫」、騰訊月均自製豎屏短劇 25-30 部,這是被迫跟進,談不上差異化。

真正的問題是:如果 AI 把微短劇成本降到幾乎零,長劇集的高製作值優勢還有多長的保質期?只有「低脆弱度」的原創世界觀長劇集能活,但這種東西本來就稀有。

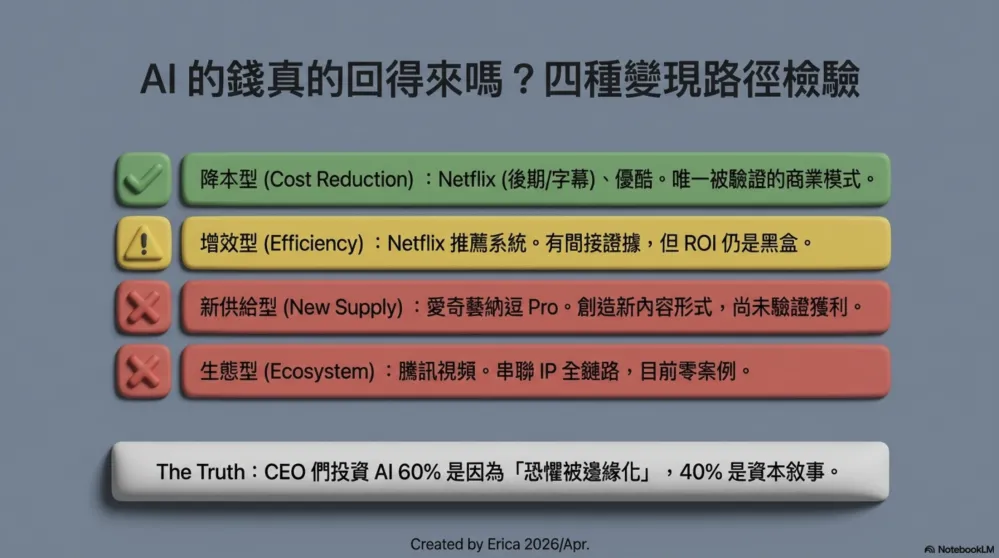

AI 的錢,真的回得來嗎?

可驗證的回報,其實很薄

Netflix(最透明的平台)

- 推薦系統分析師估算年省 ~$10 億,但 Netflix 財報從未明確將利潤改善歸因於 AI [L1 官方]

- 《The Eternaut》AI VFX 快 10 倍是個案,不是系統性成本降低

愛奇藝

- AI 廣告點擊率比傳統高 20%(2025 Q2)[L2 媒體]

- 但同期廣告收入環比下降 7% [L1 官方]

- 微動漫 12 億播放,但沒有披露營收貢獻

沒有任何平台在財報中量化了 AI 對利潤的具體貢獻。

CEO 為什麼還是要投?

所有 CEO 的恐懼排序一樣:

- 不投 AI,競爭對手投了,我被邊緣化(最大恐懼)

- 基礎設施被對手壟斷:字節跳動 2025 年 CapEx 規劃 1,500 億元,幾乎是 Netflix 年內容投資的三倍

- 內容邊際成本繼續上升,利潤被壓死

- AI 投資失敗(最小恐懼,因為不投的風險更大)

說穿了,這場仗的邏輯是「不投 AI 會死」,而不是「投 AI 能贏」。

AI Washing 的跡象

- 愛奇藝 AIGC 戰略宣布後股價全年跌 58%、隔年再跌 3.5%、納逗 Pro 發布日無反應

- SEC 2024 年已因誤導性 AI 聲明對兩家公司罰款 [L2 媒體]

- 阿里吳泳銘宣布 3,800 億 AI 投資後,騰訊和字節管理層沒有跟風。市場已經形成對「宣言式估值提升」的免疫力

四種回收路徑,可信度差很多

| 路徑 | 代表 | 已有證據? |

|---|---|---|

| 降本型(AI 降低現有成本) | Netflix(InterPositive、AI VFX、字幕)、MARZ Vanity AI、優酷 | ✅ 最可驗證 |

| 增效型(AI 提升轉化率和留存) | Netflix 推薦系統 | ⚠️ 有間接證據但 ROI 黑盒 |

| 新供給型(AI 創造新內容形式) | 愛奇藝納逗 Pro | ❌ 未驗證 |

| 生態型(AI 串聯 IP 全鏈) | 騰訊(理論上) | ❌ 零案例 |

快速判斷

OTT 的 AI 投資大概是 60% 真實需求、40% 資本市場敘事。

Netflix 的效率型投資最可信。愛奇藝更接近「先宣布戰略、再尋找場景」的順序。優酷和騰訊連故事都還沒開始講。

回到《舞舞舞》的海豚飯店

一個產業預測說 2028-2030 是拐點,AI 的成本節省真正轉化為市場增量價值。在那之前,所有人都在燒錢等天亮。

但 Disney-Sora 破局改變了這個預測的可信度。它告訴我們:全球最強的 IP 方都賭輸了,說明 AI 內容生成不是單純的技術和資本問題。計算成本和法律風險遠比想像的大。燒錢不一定能堆出商業模式。AI 的實際天花板,可能比想像中更低。2028-2030 的拐點可能要延後,甚至永遠不會來。

回到《舞舞舞》。

主角雖然冷靜地說自己的工作是文化鏟雪,不是什麼了不起的文學創作,總是得有人做。但書中有一段,他回到了過去曾住過、如今被大資本改建為超高級現代旅館的「海豚飯店」(l'Hôtel Dauphin)。在極度奢華、服務無懈可擊的房間裡,他翻閱了飯店放在桌上的服務指南與介紹文宣。這些文字寫得無可挑剔,展現了極高的專業水準。

寫這些文宣的人是誰?多半也是某個鏟雪工。但鏟得這麼好,已經是另一回事了。

這就是我看完這一輪 AI 研究後最後的感受。創作與效率的邊界越來越模糊,掃雪會被機器接走一大半。但即使是掃雪,也有職人的堅持與品質的差異。

對所有還在創作這條路上的人,這可能是接下來幾年最值得想清楚的問題:你在掃雪,還是在建宇宙?如果在建宇宙,AI 是你最強的鏟子。如果只是在掃雪,那就把雪鏟到海豚飯店那種水準——AI 還沒辦法取代一個真正的職人。

相關文章

如何做好聽講筆記?你不知道的強力學習法(練習篇)

數位時代如何優化筆記流程?比較Notion、Obsidian、Roam Research等工具,探討雙向連結、知識圖譜與卡片盒筆記法(Zettelkasten)。從傳統筆記升級到個人知識管理系統。

- 2019 Dec 02

秒懂RAG與ReAct, Google Gen AI Leader 必考題

一直聽過 RAG 與 ReAct,卻說不清差別?我在準備 AI 考試時,反覆拷問模型它們的定義與實際用途,才發現這兩個架構真正解決的是「記憶」與「行動」的問題。

- 2026 Jan 20

如想留言評分,請先 登入會員!