砸了2,300億美元,EBITDA只多回收100億:5G的帳,電信商算不平

2026 Apr 03 商業分析

砸了2,300億美元,EBITDA只多回收100億:5G的帳,電信商算不平

設備商 / 全球電信業的成本困局

美國四大電信商在2020到2023年間,合計投入超過2,300億美元建設5G。

換來的EBITDA增長:約100億,而且大部分來自T-Mobile併購Sprint的成本協效,不是5G帶來的新收入。這篇要拆解的,就是這筆算不平的帳——以及電信商為什麼還是得繼續砸錢。

設備商與晶片供應鏈:誰在建、誰在賺

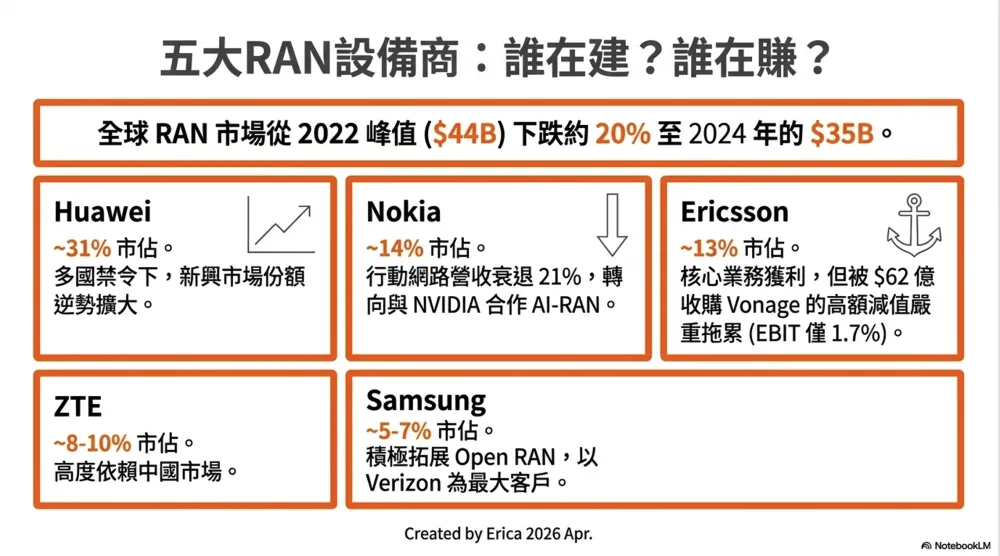

五大 RAN 供應商(2024)

全球 RAN 市場 2024 年約 $35B,較 2022 年峰值 ~$44B 下跌約 20%。全球電信設備市場 2024 年 -11%,為 20 年來最大跌幅。

| 排名 | 供應商 | 全球 RAN 份額 | 中國以外 | 動態 |

| 1 | Huawei | ~31% | ~18% | 多國 5G 禁令,但新興市場份額逆勢擴大 |

| 2 | Nokia | ~14% | ~20% | 行動網路營收 -21%。$10 億 NVIDIA 合作轉向 GPU 平台 |

| 3 | Ericsson | ~13% | ~20% | 大力押注 AI-RAN 軟體化 |

| 4 | ZTE | ~8-10% | <5% | 高度依賴中國市場 |

| 5 | Samsung | ~5-7% | ~8% | 美國 Verizon 為最大 5G 客戶,積極拓展 Open RAN |

📊 主要 RAN 供應商財務附註(2024 全年)

- Huawei:集團整體營收 RMB 8,600 億(~$1,186 億),YoY +22%,營業利潤率 14.8%。但要注意,這是含手機、雲端、企業的集團數字——華為不單獨揭露電信設備(Carrier Business)的利潤率。+22% 的增長主要來自手機業務(Mate 60 系列),網路設備營收增長遠低於此。

- Nokia:淨營收 EUR 192 億(~$206 億),營業利潤率 13.6%。

- Ericsson:報告 EBIT 利潤率僅 1.7%——但這個數字有嚴重的「雜訊」。Ericsson 2024 年認列了 SEK(瑞典克朗)153 億的 Vonage 收購相關非現金減值,加上 SEK 50 億的重組費用。排除這些一次性項目後,調整後 EBITA 利潤率為 11.0%,調整後 EBIT 利潤率為 3.8%。簡單說:Ericsson 的核心電信業務其實有賺錢,但被 2022 年以 $62 億高價收購 Vonage 的後遺症拖累。Vonage 是一家雲端通訊平台(CPaaS)公司,提供 API 讓開發者把語音、視訊、簡訊嵌入 App——Ericsson 買它是為了搭建 Network APIs 的開發者生態,但市場至今未起來,這筆收購被普遍視為過度支付。

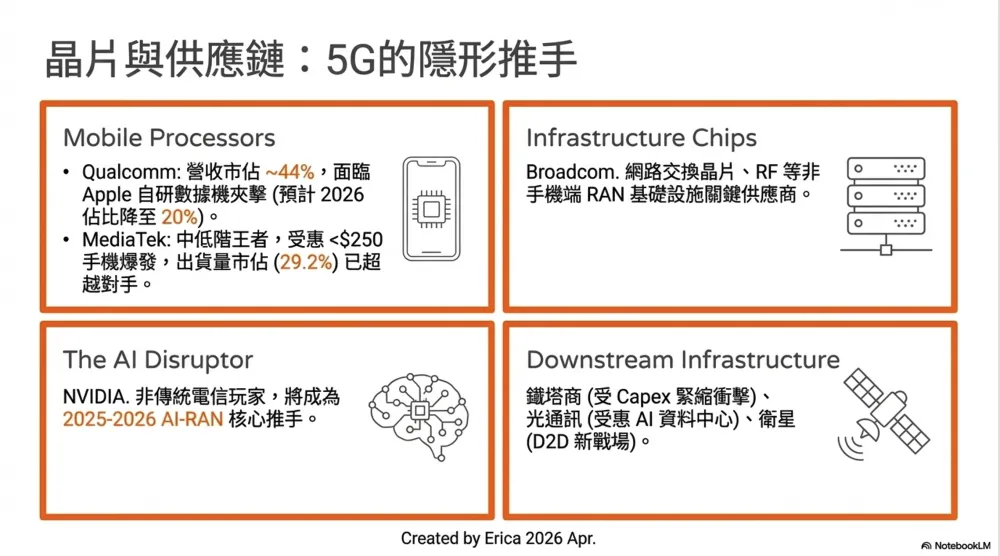

晶片供應鏈

| 晶片商 | 定位 | 市佔動態 |

| Qualcomm | 旗艦 5G 數據機 + AP | 營收市佔 ~44%,但出貨量被 MediaTek 超越。面臨 Apple 自研數據機夾擊 |

| MediaTek | 中低階 5G 晶片王者 | 2024 Q1 出貨量市佔 29.2% 超越 Qualcomm 26.5%,受惠 <$250 5G 手機爆發 |

| Apple | 自研 5G 數據機 | 2025 年 iPhone 開始導入,Qualcomm 供應佔比預計 2026 降至 ~20% |

| Broadcom | 網路交換晶片、RF、Wi-Fi | 非手機端 RAN 基礎設施關鍵供應商 |

| NVIDIA | AI-RAN GPU 加速 | 非傳統電信玩家,2025-2026 成為 AI-RAN 核心推手 |

| Skyworks / Qorvo | RF 功率放大器、濾波器 | 每支 5G 手機都需要的 RF 前端元件 |

中下游關鍵玩家

| 類型 | 代表企業 | 角色 |

| 鐵塔商 | American Tower、Crown Castle | 營收綁定電信商建網週期,2023 年隨 Capex 緊縮受衝擊 |

| 光通訊 | Ciena、Infinera(被 Nokia 收購) | 傳輸網路設備,受惠 AI 資料中心互聯需求 |

| 路由/交換 | Juniper(被 HPE 收購) | 核心網/傳輸設備 |

| 衛星 | SpaceX Starlink、AST SpaceMobile | D2D(手機直連衛星)新戰場 |

| 測試 | Keysight、Rohde & Schwarz、Anritsu | 每個新 3GPP Release 帶動測試設備需求 |

電信商的成本困局——理解所有創新的商業動機

理解這一節,你就能理解 MWC 上幾乎所有議題的底層邏輯。

收支結構

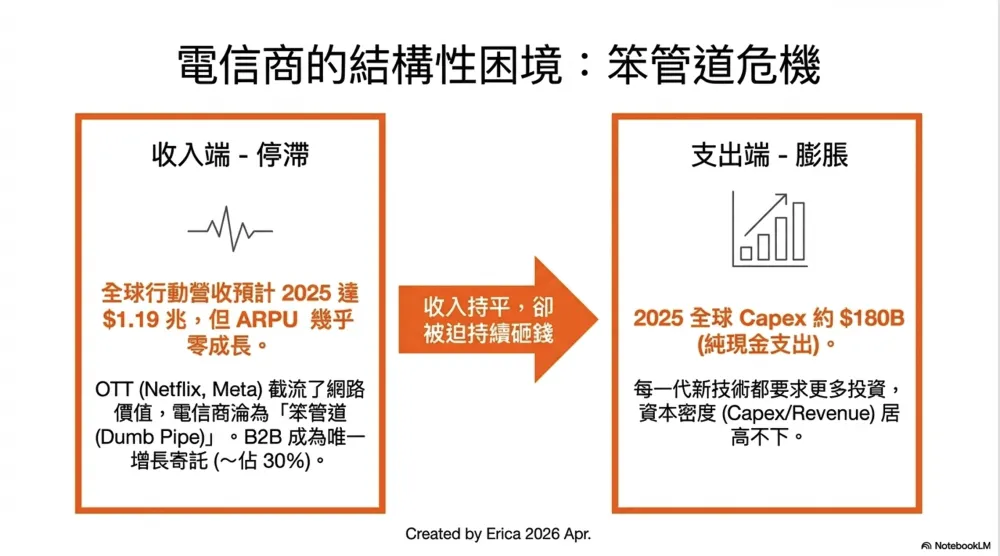

收入端:

- 全球行動電信商直接營收 ~$1.19 兆(2025,GSMA),預計 2030 年達 $1.36 兆

- 消費者(B2C):月租費(ARPU)幾乎不成長,消費者覺得「4G 已經夠快」。OTT(Netflix、YouTube、Meta)截流了網路價值,電信商淪為「笨管道(Dumb Pipe)」

- 企業(B2B):技術與服務市場(含連接以外)~$400B。B2B 佔大型電信商營收約 30%(2020 GSMA 數據,含 beyond-core 服務),這是電信商最積極開拓的增長方向

支出端:

- 全球行動電信 Capex 2025 年約 $180B(GSMA)——注意這裡的 Capex 指的是 Cash Capex(實際現金支出),不是財報上的折舊攤提數字

- 資本密度(Capex/Revenue)在 2022 年衝到 ~18% 峰值,目前趨向 15%(2026 目標)

- 5G 基站用電量是隱形殺手(見下方專欄)

結構性困境:收入持平,每一代技術都要求更多投資。

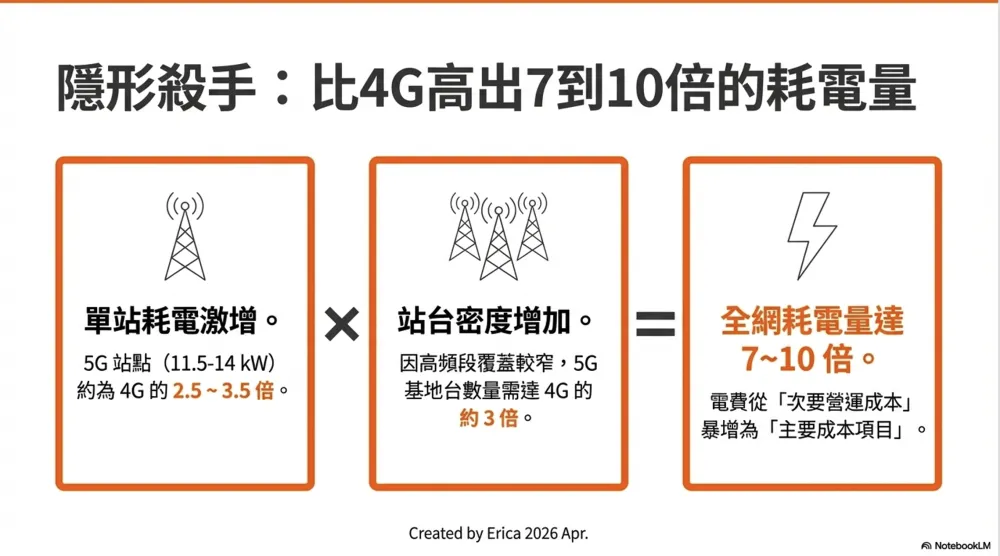

📊 5G 基站用電量:數字比你想的更嚇人

多個來源的數據交叉驗證了 5G 用電壓力:

- MTN Consulting:典型 5G 站點需 11.5 kW,比 2G/3G/4G 混合站高 ~70%

- ABI Research:4G 站約 6 kW,5G Massive MIMO 站均值 14 kW、峰值可達 19 kW

- IEEE Spectrum:5G 基站通常預期消耗約 4G 的三倍電力

- 中國實測數據:單站滿載 ~3,700W,為 4G 的 2.5-3.5 倍

綜合影響:單站用電 2.5-3.5 倍 × 5G 站台密度約 3 倍(因較高頻段覆蓋較窄)= 全網用電約 7-10 倍。電費已從「次要營運成本」變成「主要成本項目」——這就是 AI-RAN 節能排程如此受關注的原因。

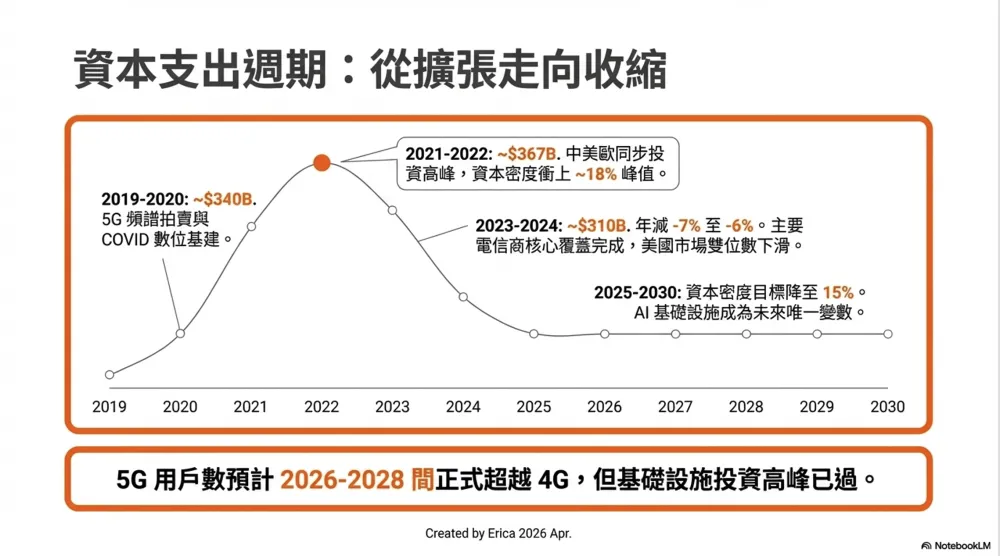

Capex 週期

| 年度 | 全球 Capex | YoY | 資本密度 | 驅動 |

| 2019 | ~$340B | 基期 | 16.3% | 5G 頻譜拍賣啟動 |

| 2020 | ~$347B | +2% | ~17% | COVID 反而加速數位基建 |

| 2021 | ~$367B | +6% | 17.0% | 5G 投資高峰(中美歐同步) |

| 2022 | ~$355B | -3% | ~18%(峰值) | 頻譜支出推高資本密度 |

| 2023 | ~$330B | -7% | 16.5% | 主要電信商完成核心覆蓋 |

| 2024 | ~$310B(估) | -6% | ~15% | 美國無線 Capex 雙位數下滑 |

| 2025-2030 | 累計 $1.2T | 持平→微增 | →15% | AI 基礎設施可能翻轉趨勢 |

以上 Capex 數字皆為 Cash Capex(實際現金支出),非折舊攤提。資料來源:GSMA Intelligence。

美國案例:AT&T + Verizon + T-Mobile + Dish 在 2020-2023 合計投入超過 $2,300 億(含頻譜 + 建網),無線 EBITDA 僅增長 ~$100 億,大部分來自 T-Mobile/Sprint 合併的成本協效——而非 5G 帶來的新收入。

全球基站與連線概況

| 指標 | 數字 | 來源 |

| 全球行動基站總數 | ~1,000 萬+ | GSMA 估計 |

| 其中 5G 基站 | ~500 萬+(2024 底) | 中國佔超過一半 |

| 全球 5G 連線數 | 超過 20 億(2024 底) | GSMA |

| 5G 預計超越 4G | 2028 年 | GSMA |

| 台灣 5G 行動滲透率 | ~39%(2025 年中,NCC:1,116 萬 5G 用戶);三雄個別滲透率:遠傳 41.7%、中華 38.4%、台灣大 37%。預計 2026 底~2027 初 5G 用戶數將超越 4G | NCC / 業者公告 |

成本困局催生的三大技術方向

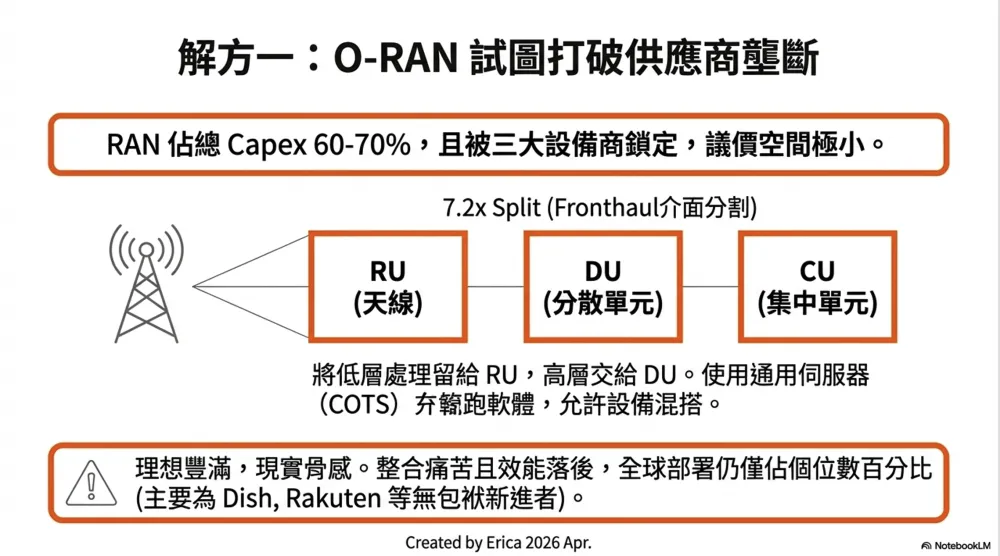

① O-RAN——打破供應商鎖定

問題:RAN 佔電信商 Capex 60-70%,被 Huawei / Ericsson / Nokia 壟斷。買了一家設備就綁定同家軟體和升級——議價空間極小。

想法:標準化 RU-DU-CU 之間的介面,用通用伺服器(COTS)跑軟體,讓 A 家 RU + B 家 DU + C 家 CU 混搭,打破鎖定。引入 RIC(RAN Intelligent Controller)做 AI 優化。

O-RAN 7.2x split 是什麼? 這是 O-RAN Alliance 定義的 fronthaul(DU↔RU 之間)介面分割點。「7.2x」指的是功能分割的位置——它把低層物理層處理(Low-PHY)留在 RU 做,高層處理(High-PHY 以上)交給 DU。為什麼這很重要?因為這個分割點決定了 fronthaul 上需要傳多少資料:分割點越靠近天線(RU 做越少),fronthaul 頻寬需求越高。7.2x 是一個折衷——讓 RU 保持「夠笨」以便廉價替換,同時不讓 fronthaul 頻寬需求爆炸。

現實:不同廠商整合極其痛苦,性能經常不如傳統方案。全球 O-RAN 部署仍佔 RAN 總量個位數百分比。最大支持者是 Dish(美國)和 Rakuten(日本)——新進者沒有既有包袱。Huawei 在 3GPP 中積極確保 O-RAN 不成為 6G 強制規範。

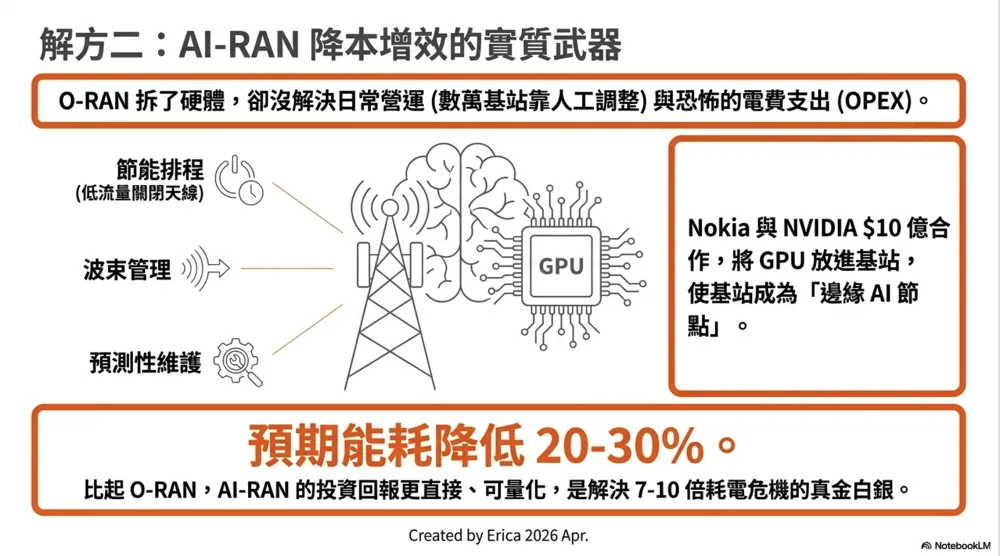

② AI-RAN——用 AI 降營運成本

問題:O-RAN 拆了硬體,沒解決營運效率。數萬座基站的日常調整仍靠人工。

問題:O-RAN 拆了硬體,沒解決營運效率。數萬座基站的日常調整仍靠人工。

想法:讓 AI 即時優化波束管理、節能排程(低流量時關閉部分天線)、預測性維護、流量預測、自我修復(故障基站旁的鄰居自動擴大覆蓋)。

關鍵進展(MWC 2025-2026):Nokia 與 NVIDIA $10 億合作,把 GPU 放進基站——基站變成「邊緣 AI 節點」。Deutsche Telekom 展示 MINDR 自主網路代理人。T-Mobile 推出 5G 網路原生即時翻譯。

為什麼可能比 O-RAN 更有效:能耗降低 20-30%(佔 Opex 大宗),投資回報更直接、更可量化。回頭看 5G 基站用電數據——全網用電 7-10 倍——如果 AI 能省下 20-30%,那是真金白銀。

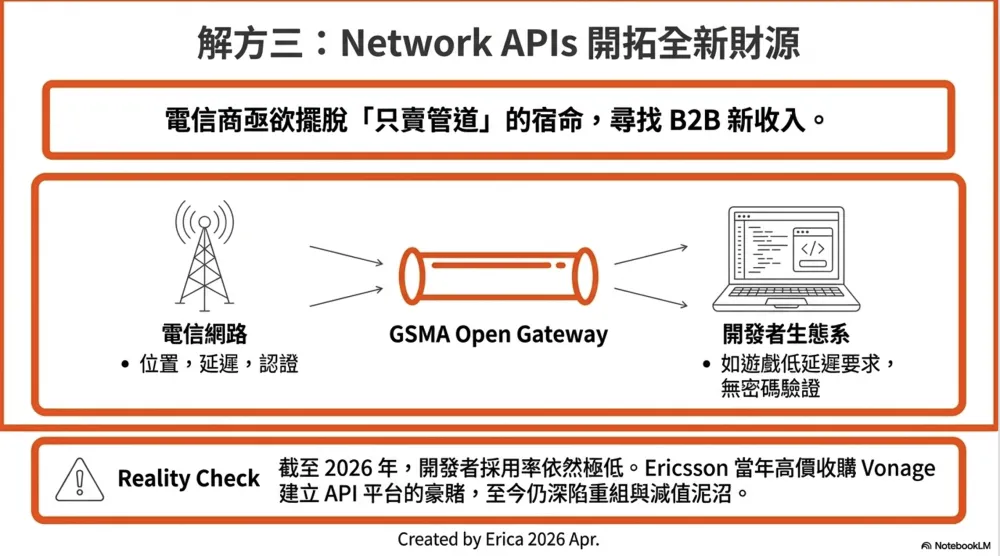

③ Network APIs / Open Gateway——開拓新收入

問題:電信商想不只「賣管道」。

想法:GSMA 2023 推出 Open Gateway——讓開發者透過 API 調用電信網路能力,如號碼驗證(不需簡訊驗證碼)、品質保證(遊戲公司付費要求低延遲)、精確定位。

現實:截至 2026 年開發者採用率仍很低。多數 App 開發者不知道這些 API 存在。

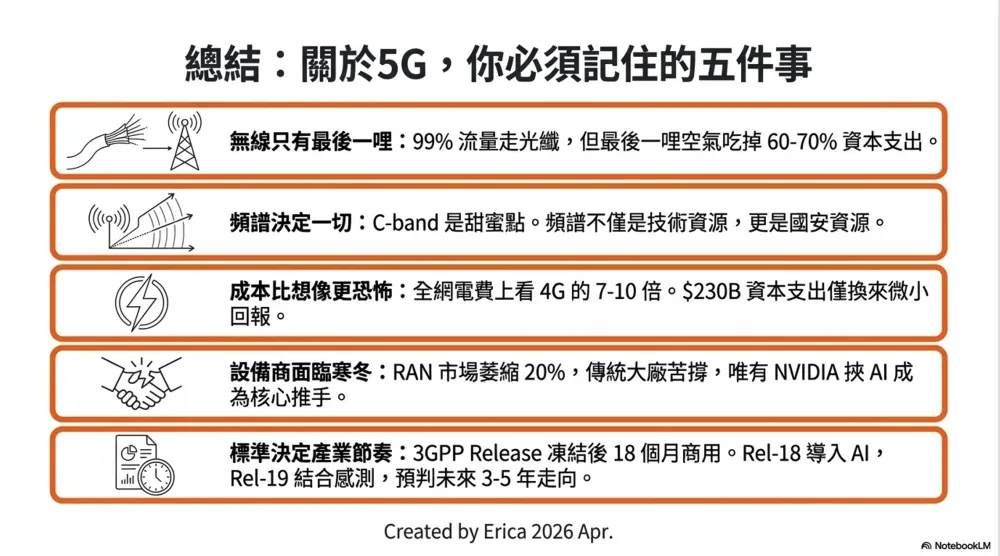

收尾:五個你現在應該記住的事

讀完這部分,如果只記五件事:

① 無線只有最後一哩。 你手機上的每一個位元組,99% 的路程走的是光纖和海纜。真正「無線」的只有基地台到手機那一段空氣——但這一段吃掉了電信商六七成的資本支出。

② 頻譜決定一切。 低頻覆蓋廣但慢,高頻快但短。C-band 3.5 GHz 是目前的甜蜜點。衛星用 Ka/Ku-band,6G 研究太赫茲。頻譜不只是技術資源,更是國安資源——伊朗封網已經證明這一點。

③ 5G 的成本比你想的更恐怖。 單站用電是 4G 的 2.5-3.5 倍,站台密度又多了約 3 倍,全網電費可能是 4G 的 7-10 倍。美國四大電信商砸了 $2,300 億建 5G,EBITDA 只多回收 $100 億。這就是為什麼 MWC 上每年的議題——O-RAN、AI-RAN、Network APIs——全都是在回答同一個問題:怎麼讓電信商活下去。

④ 設備商的日子也不好過。 全球 RAN 市場從 2022 年的 $44B 跌到 2024 年的 $35B。Ericsson 被 Vonage 收購拖累,Nokia 行動網路營收衰退兩成,Samsung 和新進者在 Open RAN 搶市場。唯一的亮點是 NVIDIA——從門外漢變成 AI-RAN 的核心推手。

⑤ 標準決定了產業節奏。 每個 3GPP Release 凍結後約 18 個月進入商用。Rel-15 給了我們 5G,Rel-18 把 AI 寫進標準,Rel-19 讓基站能同時通訊和感測。理解 Release 時間軸,你就能預判未來 3-5 年的產業走向。

帶著這五件事,我們接下來進入第二部分——用「期望落差」的框架,看每個世代在 MWC 上承諾了什麼、最後交付了什麼。

📡 從海纜到你的手機|系列文章

- 從海纜到你的手機:一則訊息99%的旅程你從沒看見過

- 頻譜是土地,6GHz以上是荒野:無線通訊的地政學

- 每個世代都說這次不一樣:MWC十年的期望落差循環

- 通訊如何悄悄改變了你的生活:MWC十年八大應用線的落地清單

- 伊朗Starlink遭干擾真相:拆解「心理戰」與「技術戰」的雙重攻勢

相關文章

喬治・歐威爾《1984》讀後心得

《1984》不只是反烏托邦小說,更是對權力、監控與語言操控的深刻預言。喬治歐威爾如何透過「老大哥」、「新語」與「雙重思想」揭露極權社會本質?完整書評與現代啟示。

- 2019 Jul 28

58萬人擠爆書展,為什麼出版社還在賠錢?台灣出版業的2,200本魔咒(2026/2 更新版 )

74% 新書首刷不到 2,000 本,但損益平衡點是 2,200 本——多賣 200 本的差距,讓大多數出版社持續虧損。從中原印刷數據、時報文化財報到書展悖論,完整拆解這個結構性困境,以及現在還走得通的兩條路。

- 2026 Feb 22

浮世繪為何震撼巴黎?

19世紀的歐洲畫壇,不缺才華、不缺革命,但卻被一張張來自日本庶民街頭的小小浮世繪震撼了。 它不畫上帝、不畫貴族,只畫市井生活——藝伎、旅人、妖怪與歌舞伎,甚至只是盛開的花與繁忙的街。

- 2025 May 08

如想留言評分,請先 登入會員!